STABILNÍ PŘÍJEM NEJEN V DŮCHODOVÉM VĚKU

Dnes je více než zřetelné, že státní důchody nezabezpečí budoucím důchodcům přijatelnou životní úroveň, na kterou byli zvyklí v produktivním věku. Proto se nutnost tvorby dostatečné finanční rezervy stává častým tématem rozhovorů laických i odborných. Každý, kdo nějaký majetek vytvořil nebo vytvoří, jej bude chtít také zachovat.

Jak zajistit stálý přísun peněz a přitom nevyčerpat své zdroje?

V České republice se zatím o investicích a správě investičního portfolia ve fázi čerpání renty mnoho nemluví. Ve Spojených státech tyto zkušenosti mají a možná se bude hodit několik málo informací.

Ze zkušeností investičních poradců právě z USA vyplývá, že lidé, kteří řeší otázku důchodu, mají ohledně správy svého investičního portfolia tyto čtyři cíle:

- maximalizovat roční výběry

- eliminovat možnost zůstat bez peněz

- vyhnout se neočekávaným změnám při ročním výběru

- zachovat kupní sílu finančních prostředků

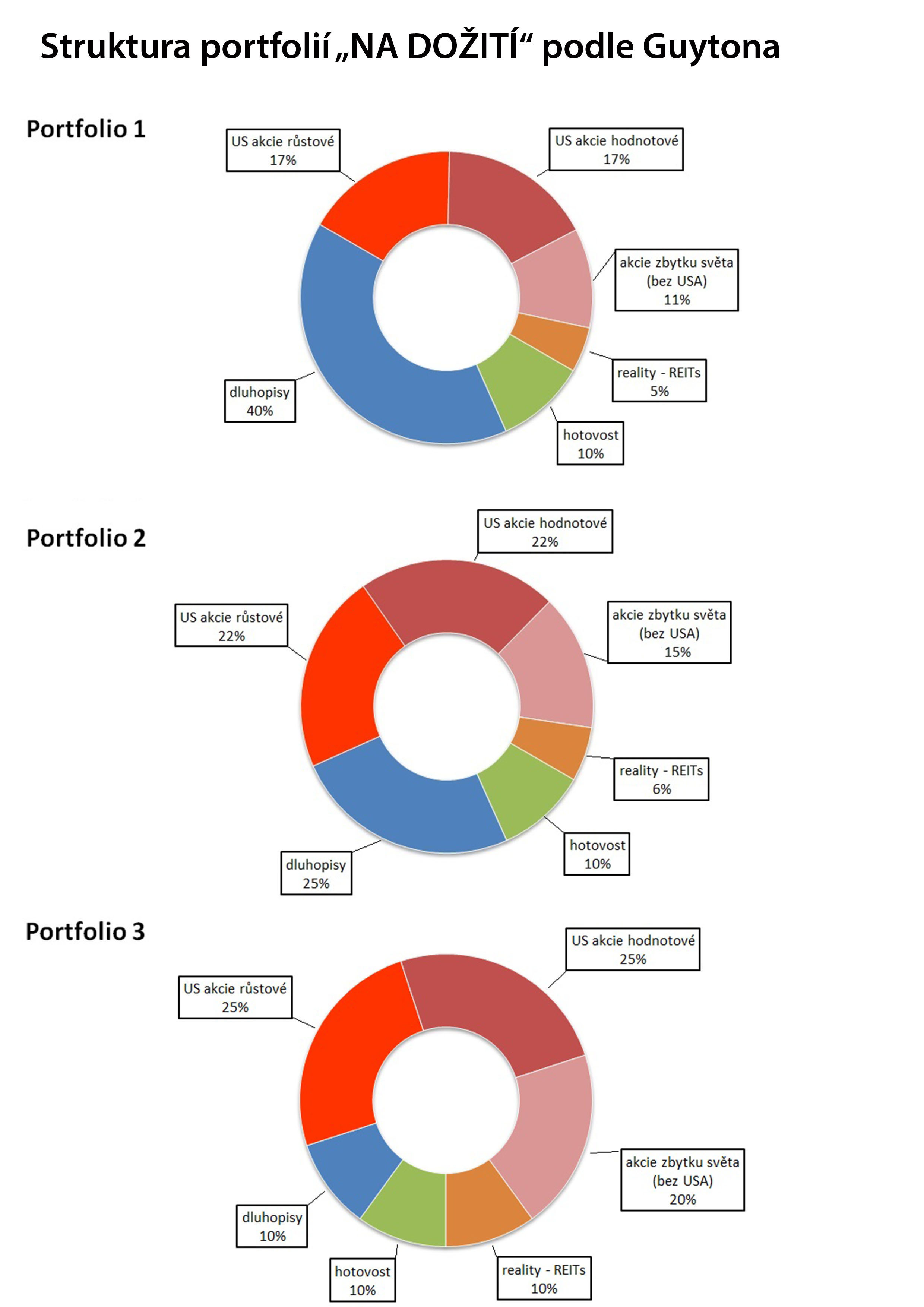

Jonathan Guyton, ředitel společnosti Cornerstone Wealth Advisors popsal v renomovaném časopisu Journal of Financial Planning metodu pravidelného výběru určitého procenta z původně investované částky, která se zároveň navyšuje o inflaci. Guyton testováním zjistil, že maximální bezpečný výběr portfolia, aby "nevyschlo", je výběr v rozpětí od 4,6 do 6,2% za podmínky dodržení pěti bezpečnostních pravidel. Předpokladem úspěchu je podmínka, že portfolio bude při výběru vyvažováno (každoročně upraveno na výchozí procentuální zastoupení jednotlivých investičních instrumentů) a že bude mít jednu ze tří níže uvedených struktur.

5 bezpečnostních pravidel, které Guyton vytvořil:

1. Výběry jsou financovány před každoročním rebalancováním portfolia z těchto zdrojů dle priorit: převážené pozice v akciích, převážené pozice v dluhopisech, hotovost, odprodej z dluhopisové složky, odprodej z akciové složky - v pořadí podle výkonnosti z předcházejícího roku.

2. Pravidelné roční výběry se zvyšují o inflaci. Maximální zvýšení o inflaci může dosáhnout 6%.

3. Výběry se nezvyšují o inflaci v letech, kdy došlo k negativní výkonnosti portfolia a současně je poměr výběru k aktuální hodnotě portfolia vyšší než počáteční poměr výběru.

4. Výběr v daném roce je snížen o 10%, pokud je aktuální poměr výběru z hodnoty portfolia vyšší o více než 20% v porovnání s počátečním poměrem výběru. Toto pravidlo je používáno pouze do 85 let věku klienta.

5. Výběr v daném roce je zvýšen o 10%, pokud je poměr výběru z aktuální hodnoty portfolia nižší o více než 20% v porovnání s poměrem výběru z počáteční hodnoty portfolia.

Dodržování těchto pravidel, která Guyton využívá, umožní stabilní příjem z vlastního investovaného majetku a finanční nezávislost i v době, kdy člověk ztratí příjem ze závislé činnosti (vlastní práce nebo podnikání), což nemusí být nutně jen důchodový věk. Více informací o systému výběrů pravidelné renty můžete získat u svého investičního poradce.

Upozornění: Výkonnost investičního nástroje dosažená v minulosti není spolehlivým ukazatelem budoucích výnosů. Návratnost původně investované částky není zaručena.

08.05.2016 Krupa Březák s.r.o.