Jak přimět banku ke snížení poplatků na účtu

Mám pro Vás jednoduchý tip, jak přimět Vaši banku ke snížení nebo zrušení poplatků na Vašem běžném účtu. Pokud Vaše banka poskytuje placené účty, existuje způsob, jak ji přimět minimálně ke snížení těchto poplatků. Tímto způsobem se mnoha lidem podařilo „přinutit“ vlastní banku ke snížení nebo úplnému zrušení poplatků.

Jak tedy na to?

Na našem trhu jsou již zastoupeny i nízkonákladové banky, které poskytují běžné účty zdarma. Jednou z nejznámějších je například FIO banka (poskytuje zdarma účty jak pro fyzické osoby, tak pro podnikatele). Velké banky se snaží udržet své stávající klienty a je celkem běžné, že mají kromě oficiálních sazebníků také nabídky pro klienty, kteří jim chtějí odejít. Dostat se k výhodnějším poplatkům není složité, ale většina lidí o tom neví. Stačí oslovit osobně Vaši banku s tím, že chcete změnit banku a zřídit si u jiné banky běžný účet bez poplatků. Zároveň se zeptáte, zda jsou Vám schopni nabídnout podobné poplatky jako má například FIO banka. Často tento postup vede k tomu, že Vám banka vyjde vstříc a bez nutnosti měnit banku se Vám sníží nebo zruší poplatky. Zde jsou praktické kroky ke snížení poplatků:

1) Odvolejte se ve své bance na tzv. Kodex mobility

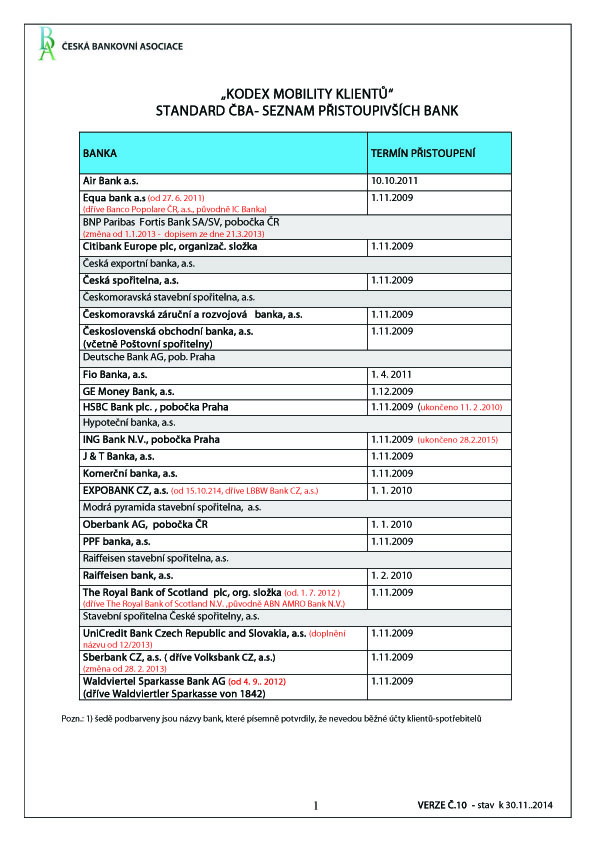

Přijít jen tak do banky a chtít slevu na přepážce, to moc nefunguje. Je potřeba nejdříve vyslat jasný signál. Tím může být to, že požádáte ve vlastní bance o využití Kodexu mobility a přenesení trvalých příkazů do jiné banky. Důležité je mít připravenu odpověď na dotaz, kam chcete přejít. Využijte například výše zmiňovanou FIO banku. Banky, které jsou v tomto kodexu, se zavázaly, že svým klientům pomůžou s přechodem do jiné banky takovým způsobem, že klient nebude osobně zatížen žádným vyřizováním. Komunikace ohledně převodu účtu by měla probíhat pouze mezi stávající a budoucí bankou. Na konci článku najdete aktuální přehled bank vázaných Kodexem mobility (zdroj: Česká bankovní asociace).

2) Bankéř spustí tzv. Retenční proces

Velké banky si uvědomují, že získat nového klienta je mnohem těžší, než udržet stávajícího. Proto mají vytvořena vlastní retenční oddělení, sloužící k omezení odchodu klientů. Přepážkoví pracovníci jsou školeni v retenčních procesech a mají k dispozici i retenční ceny pro klienty hrozící odchodem.

3) Výsledkem by měla být nabídka nižšího nebo nulového poplatku

Co dělat, když bankéř nezabere? Jednoduše má špatný den nebo si prostě dobře neplní své pracovní povinnosti? V takovém případě se dobře osvědčil následující postup: Zeptejte se, kdo je jeho šéf a jestli můžete dostat na šéfa e-mail nebo telefon. Ujistěte přepážkového pracovníka, že se chcete šéfa pouze zeptat na to, jaké možnosti nabízí retenční oddělení jejich banky. A pravděpodobně uvidíte malý zázrak – ono s těmi poplatky asi ještě něco půjde udělat! No a pokud by nepomohlo ani toto, tak prostě svou hrozbu uskutečněte a ve vlastním zájmu přejděte do banky s nulovými poplatky za vedení účtu. Mimochodem, zkuste si někdy spočítat, jakým obnosem byla Vaše banka obdarována na běžných poplatcích. Pokud jste léta v jedné bance a trvale platíte poplatky, bude pro Vás celková suma překvapením …

01.03.2015 Krupa Březák s.r.o.